Прошлый год оказался богатым на события – в первую очередь всем запомнились санкции запада, взлетевший курс доллара и евро и падение цены нефти на мировых рынках. Как следствие, за этими событиями последовал резкий рост цен на товары и услуги в России.

Многие люди, поддавшись панике, начали в спешке снимать деньги с банковских пластиковых карт и скупать бытовую технику впрок, пока на неё не поднялись цены вслед за скачком доллара. Цены на продукты растут, покупательная способность рубля падает, народ не хочет терять свои сбережения и ищет способы сохранить (как минимум) и по возможности приумножить.

Вклады с непривычно высокими ставками до 20% годовых

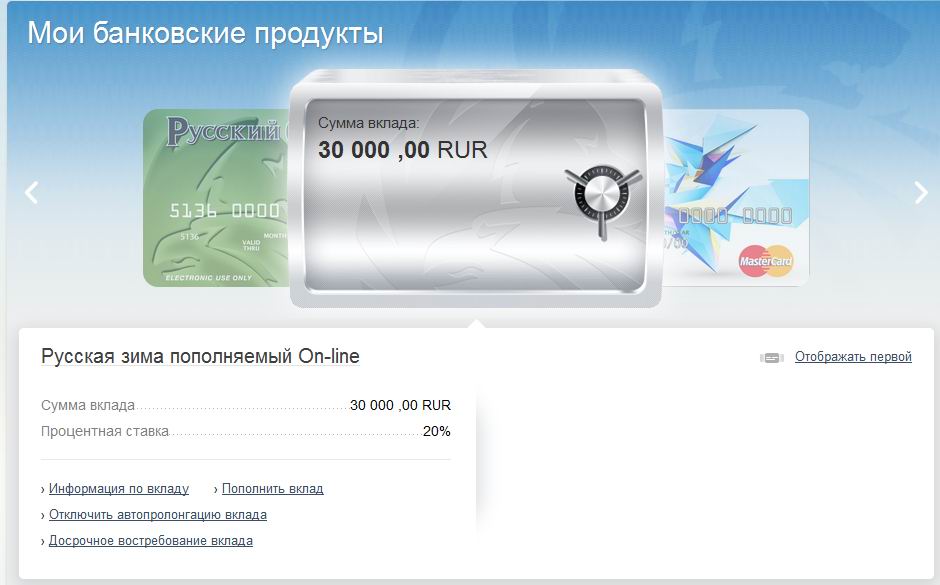

Итак, куда же вложить свои деньги, чтобы не потерять их в 2015 году? Самый надёжный способ – разместить на банковском депозите. Причём, ставки, которые сейчас предлагают банки, весьма заманчивы. Например, банк Русский стандарт предлагает вклад “Русская зима пополняемый” по ставке 19% годовых, со сроком вклада 3 месяца или полгода. Первовзнос – от 30 тысяч рублей.

Прошлой осенью, когда Центробанк резко повысил ключевую ставку до 17% годовых, банки один за другим стали предлагать вклады с небывало высоким процентом – можно было вложить деньги под 22-23% годовых. Это очень даже неплохо, учитывая то, что до наступления кризиса банки предлагали вклады максимум под 10-12%. И такой возможностью грех не воспользоваться.

Лично я открыл в конце декабря 2014 вклад в Русском Стандарте сроком на 360 дней под 20% годовых. Внёс минималку 30 000р., вклад пополняемый, то есть я в любой момент могу докинуть денег и сформировать небольшой капитал с доходностью 20%.

На данный момент (январь 2015) банк убрал возможность открыть депозит на 360 дней, оставил только 3 месяца и полгода, а также понизил ставку на 2% (сейчас 19% вместо предновогодних 21%). Но и это тоже хорошая ставка, так что не упустите возможность положить свои деньги под хороший процент и при этом не потерять их из-за инфляции. Также плюс в том, что помимо довольно высокого процента гарантируется ещё и сохранность денег – ведь это банковский вклад со всеми его преимуществами (надёжность банка, страхование вкладов, возможность в любой момент затребовать всю сумму вклада обратно).

Немного смущает то, что выплата процентов будет только в конце срока, поэтому понаблюдать через интернет-банк, как плавно растёт депозит не получится. Но это плата за высокий процент.

Кстати, сейчас такой интересный момент, когда банки предлагают вклады по ставкам выше, чем кредиты, взятые ранее. Например, я плачу ипотеку под 13% годовых, и в то же время у меня открыт депозит под 20%. Это значит, что сейчас те деньги, которые я хочу внести досрочно за кредит, выгоднее положить на вклад. То есть в конце года, когда закроется вклад, я ничего не потеряю, ещё и заработаю на разнице процентов.

Также высокие проценты по вкладам предлагает банк Траст, но его рекомендовать не буду, т.к. банк испытывает трудности с ликвидностью.

Для тех, кому и банковских 20% мало, могу порекомендовать вложиться в ПАММ-счета на Форексе. При благоприятном сценарии (если не обанкротится компания и трейдеры покажут нормальную ходоность) вы не только не потеряете свои деньги, но и заработаете выше рынка в целом.

Финансовая безопасность прежде всего (предупреждение о рисках)

|

Техника безопасности при инвестировании денег (не важно, через доверительное управление или напрямую; на Форексе или на фондовом рынке)

|

Какие ещё есть варианты вложения денег в неспокойные времена?

Также в непростые времена у опытных инвесторов популярен уход в тихую гавань, то есть инвестирование в антикризисные активы. Они также являются способом защиты капиталов от экономических бурь и нестабильности. Речь идёт о недвижимости и драгоценных металлах — о вечных ценностях. Вложения в недвижимость (жилая, коммерческая, складская, земля и т.д.) считаются одними из самых надёжных и стабильных. При этом во времена кризиса возможно инерционное падение цен на недвижимость.

А куда бы вы инвестировали свои деньги в непростые кризисные времена? Пишите свои отзывы в комментарии

Дмитрий Кузнецов | 13 января 2015 года

Как вариант можно вложить деньги в покупку сайтов, сейчас очень много бирж, где можно купить уже готовый проект, который уже приносит доход. Правда нужно быть профессионалом, что бы доходность не упала, а наоборот развивалась.

Инвестирование денежных средств всегда рискованно. Но без риска заработать довольно сложно. Статья довольно познавательная, стоит задуматься над таким способом заработка.

Я считаю что 19% годовых тоже неплохой процент. Можно сделать вклад на полгода, но надо быть полностью уверенным в банке. Русский стандарт – хороший выбор, я бы порекомендовал именно это вариант.

Нет, в покупку сайтов, достаточно слабая идея, для того что бы вкладывать такую сумму денег. По мне, лучше вкладывать деньги в банки-государственные, под высокие проценты и не парится.

Я бы вложила в себя – от новой качественной одежды до образования, все дорожает на глазах, а Фонд Имени Меня точно никогда не прогорит. Знания, опыт, да даже просто отдых с пользой принесут больше, чем современные старт-апы.

О, я бы вложила деньги в строительство. Как раз сейчас строимся, и денежки нужны!! Считаю глупым вкладывать деньги на покупку авто, авто с каждым годом падает в цене. Вкладывать нужно в недвижимость, она в цене наоборот с каждым годом прибавляет.

Я бы вложил деньги в аптеки и и больницы. Как мне кажется это очень хорошее вложение для себя, потому что люди будут болеть и тем самым приносить тебе копеечку.

Деньги надо вкладывать в алкогольную продукцию! там точно не пропадут) В кризис люди спиваться начнут, из за финансовых трудностей, можно как раз на этом всеобщем горе и подняться. Неблагородно конечно, но кому какое дело…