Для того, чтобы сколотить свой первый миллион, не нужно знать какой-то суперсекретный метод. Для достижения этой цели следует выполнить некоторые условия, о которых будет рассказано ниже и придерживаться простого плана.

Этот способ мне поведал один знакомый сослуживец в период, когда я проходил службу в рядах вооружённых сил молодым лейтенантом. Он предложил этот способ мне, так как у меня в тот момент были все условия, необходимые для того, чтобы за 3 года заработать миллион. Моя зарплата была около 20 тысяч рублей и имелась тенденция к постепенному её увеличению. Скажу сразу, что здесь нет ничего такого заумного, никакого особого секрета зарабатывания, всё просто и логично.

|

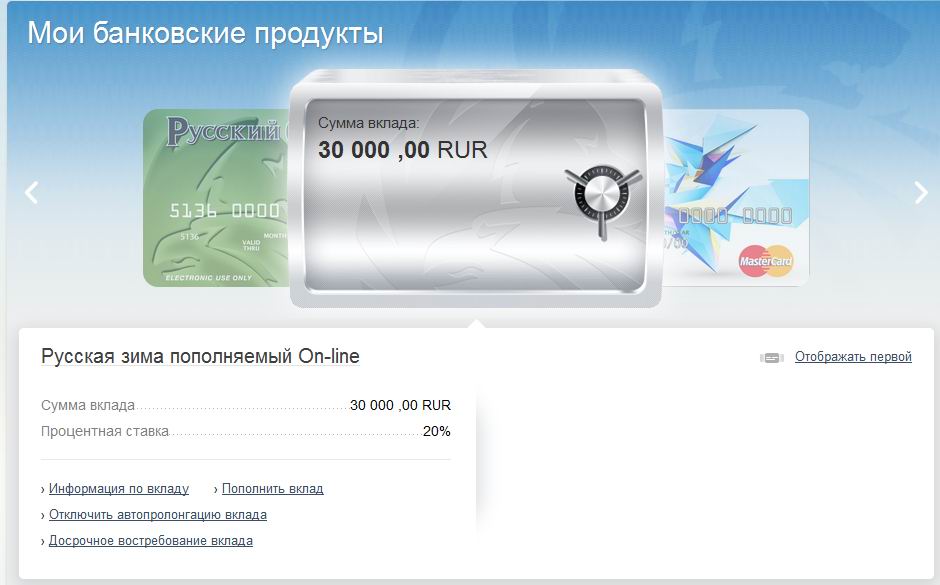

Содержание Вклады с непривычно высокими ставками до 20% годовых (январь 2015)Итак, куда же вложить свои деньги, чтобы не потерять их в 2015 году? Самый надёжный способ – разместить на банковском депозите. Причём, ставки, которые сейчас предлагают банки, весьма заманчивы. Например, банк Русский стандарт предлагает вклад “Русская зима пополняемый” по ставке 19% годовых, со сроком вклада 3 месяца или полгода. Первовзнос – от 30 тысяч рублей. Прошлой осенью, когда Центробанк резко повысил ключевую ставку до 17% годовых, банки один за другим стали предлагать вклады с небывало высоким процентом – можно было вложить деньги под 22-23% годовых. Это очень даже неплохо, учитывая то, что до наступления кризиса банки предлагали вклады максимум под 10-12%. И такой возможностью грех не воспользоваться. Лично я открыл в конце декабря 2014 вклад в Русском Стандарте сроком на 360 дней под 20% годовых. Внёс минималку 30 000р., вклад пополняемый, то есть я в любой момент могу докинуть денег и сформировать небольшой капитал с доходностью 20%.

На данный момент (январь 2015) банк убрал возможность открыть депозит на 360 дней, оставил только 3 месяца и полгода, а также понизил ставку на 2% (сейчас 19% вместо предновогодних 21%). Но и это тоже хорошая ставка, так что не упустите возможность положить свои деньги под хороший процент и при этом не потерять их из-за инфляции. Также плюс в том, что помимо довольно высокого процента гарантируется ещё и сохранность денег – ведь это банковский вклад со всеми его преимуществами (надёжность банка, страхование вкладов, возможность в любой момент затребовать всю сумму вклада обратно). Немного смущает то, что выплата процентов будет только в конце срока, поэтому понаблюдать через интернет-банк, как плавно растёт депозит не получится. Но это плата за высокий процент. Кстати, сейчас такой интересный момент, когда банки предлагают вклады по ставкам выше, чем кредиты, взятые ранее. Например, я плачу ипотеку под 13% годовых, и в то же время у меня открыт депозит под 20%. Это значит, что сейчас те деньги, которые я хочу внести досрочно за кредит, выгоднее положить на вклад. То есть в конце года, когда закроется вклад, я ничего не потеряю, ещё и заработаю на разнице процентов. Также высокие проценты по вкладам предлагает банк Траст, но его рекомендовать не буду, т.к. банк испытывает трудности с ликвидностью. Какие ещё есть варианты вложения денег в неспокойные времена?Также в непростые времена у опытных инвесторов популярен уход в тихую гавань, то есть инвестирование в антикризисные активы. Они также являются способом защиты капиталов от экономических бурь и нестабильности. Речь идёт о недвижимости и драгоценных металлах — о вечных ценностях. Вложения в недвижимость (жилая, коммерческая, складская, земля и т.д.) считаются одними из самых надёжных и стабильных. При этом во времена кризиса возможно инерционное падение цен на недвижимость. |

Чтобы заработать миллион нужны следующие исходные данные:

Исходные условия

В период несколько лет вы резко ограничиваете свои расходы, живёте по минимуму. Стараетесь отложить с каждой зарплаты как можно больше. Например, у вас есть основная работа, на которой вы зарабатываете немногим больше 20 000 руб. Всё, что больше этой суммы, вы тратите на текущие расходы (квартплата, одежда, еда и т.д.), с каждой зарплаты вы стараетесь отложить 20 000 рублей. Далее, вы устраиваетесь на дополнительную работу (например, охранником в ночную смену), на которой получаете, скажем, 10 000 руб. в месяц. Эти деньги вы тоже откладываете и таким образом, каждый месяц у вас есть возможность откладывать 30 000 р. Много это или мало – решать вам, но это необходимое условие, чтобы быстро (понадобится около 3-х лет) заработать миллион. Это очень агрессивная технология накапливания денег. Можно откладывать и меньше, но результата придётся ждать дольше.

План заработка

Вам поможет следующий план:

Первый год

Каждый месяц вы стараетесь откладывать 30 000 р. работая на 2-х работах и размещаете их на банковском депозите со ставкой 10% годовых в надёжном банке с возможностью пополнения (довнесения денег) в течение срока вклада (например, неплохие условия предлагает банк ВТБ24, срочный вклад “Целевой” сроком на 395 дней).

К концу 1-го года ваш капитал составит К = 30 000 р. * 12 мес. = 360 000 р. Если вы будете постепенно в течение года вносить суммы на депозит, то с учётом процентов эта сумма будет больше. Это справедливо при ежемесячном (ежеквартальном) начислении процентов. Если по условиям банковского договора начисление процентов происходит раз в год, то постепенное внесение денег не имеет смысла (с точки зрения увеличения доходности).

Итак, к концу 1-го года вы заработали 360 000 р.

Второй год

Вы продолжаете ежемесячно откладывать 30 000 р. и вносить их на банковский счёт.

К концу 2-го года ваш капитал составит: К = К1 + К2

К1 = 360000 + 360000*10% = 400 000 р. (накопленное за 1й год с учётом процентов)

К2 = 30 000 р. * 12 мес. = 360 000 р.

Итого к концу 2-го года ваш капитал: К = 760 000 руб.

Третий год

К концу 3-го года на вашем банковском счету будет: 760000 + 760000 * 10% = 840 000 р.

Плюс 30 000 р. * 12 мес. = 360 000 р.

Итого к концу 3-го года ваш капитал: К = 1 200 000 руб.

Всё! К концу 3-го года вы – миллионер (рублёвый).

Четвёртый год

Три года вы вкалывали, не покладая рук. Можете расслабиться, теперь ваши деньги будут работать на вас. К концу года 1 200 000 р. размещённые под 10% годовых принесут прибыль в размере 120 000 рублей в год (или по 10 000 рублей в месяц).

Поздравляю! К концу 4-го года вы обеспечили себе приличный капитал и минимальный пассивный доход 10 т.р. в месяц.

Добавлено

Возможен и другой, более выигрышный вариант: если положить деньги на депозит ежемесячной капитализацией процентов и проценты будут перечисляться на отдельный счёт (например, некоторые депозиты банка ВТБ-24 позволяют сделать это), то это значит, что начиная с 4-го года вы можете снимать проценты с вашего капитала каждый месяц.

Например так:

ДОХОД = 1200000р. * 10% / 12мес = 10000р. в месяц

Таким образом, вам не надо ждать окончания 4-го года для того, чтобы снять прибыль – вы можете снимать по 10 000 р. каждый месяц сразу после того, как заработали свои 1200000р. Теперь осталось только для максимального удобства заказать в банке пластиковую карту к вашему счёту и снимать деньги в ближайшем банкомате.

Таблица

Для лучшего понимания сведём все ключевые цифры из нашего расчёта в одну таблицу (данные на конец отчётного года):

| Год | Работа | Банк (депозит) |

Проценты от депозита |

Итого к концу года |

| 0 | 0 | 0 | 0 | 0 |

| 1 | 360.000 | 0 | 0 | 360.000 |

| 2 | 360.000 | 360.000 | 40.000 | 760.000 |

| 3 | 360.000 | 760.000 | 80.000 | 1.200.000 |

| 4 | 0 | 1.200.000 | 120.000 | 1.320.000 |

Post Scriptum

В этой схеме в качестве источника денежного потока используется один из низкодоходных инструментов инвестирования – банковский депозит. Это даже не вполне инструмент инвестиций – это скорее инструмент сбережения вашего капитала от инфляции. Если же вы будете успешно вкладывать денежные средства с более высокими процентами прибыли, то и результат будет больше. Если вы инвестируете 1 200 000 р. под 20% годовых, то пассивный доход составит уже 20 000 р. в месяц. Если под 30% годовых, то 30 000 р. в месяц. Большие проценты позволят вам заработать много денег.

Вы можете остановиться на этом, обеспечив пассивный доход. А можете продолжить дальше наращивать капитал и достигнуть ещё более выдающихся результатов.

Разумеется, если вы собираетесь инвестировать капитал свыше миллиона, нельзя держать все средства в одном месте (вспомните про важнейшее правило для инвестора «не класть все яйца в одну корзину»). И даже капитал менее миллиона следует диверсифицировать, чтобы обезопасить себя от риска потерять весь капитал (или часть). Например, разложить деньги в несколько надёжных банков.

за год с 1000 рублей я зарабатываю минимум 500000 как естественно я вам этого не скажу шел к этому 11 лет включая учебу в институте

Врун)))

и стал он барыгой, и было счастье его не долгим

Вполне согласен с автором, но многие люди просто не имеют возможности зарабатывать столько , что бы можно было откладывать, поэтому надо иметь еще и побочный доход, а уже с него откладывать деньги, ну вот например простой пример без вложений и технических знаний потихоньку зарабатывать в интернете

Елена, вашей ситуации конечно не позавидуешь, но когда берёте деньги в долг нужно думать как будите потом отдавать. Сейчас вам нужно до минимума сократить все расходы и как можно быстрее погасить кредит.

короче по этой схеме за всю жизнь не разбогатеешь,если твоя зарплата всего 8000 рублей.

Это точно =(Я тоже самое хотела написать…

Ха! ха! а инфляция возьмет и сожрет все ваши деньги) а та главное работай не разгибай спины,работай на дядю в банке

ты прав. я в своей стране вкладывал бабки в банк под процент.и работал.вообщем одно время мог себе позволить практически все что душа моя желала….но в один момент все что я смог получить это 200 рублей на ваши деньги…вообщем государство наше опрокинуло всех,но только не себя…и с тех пор я не доверяю ни одномуу банку свои деньги….живу одним днем есть деньги шикую,нет денег ну и ладно,хоть у меня есть семья ,а самое главное есть дочь,это главный стимул в жизни и заробатыв ать деньги.

Это возможно только в нормальной стране. А у нас вложишь и придумают очередной кризис и все.

admin а ты сам то стал миллионером???

Автор допустил ошибку в расчетах.По его расчетам получается 100%в месяц, а этого как вы знаете не будет! Ни один банк в мире не начисляет такие проценты. Если как он говорит вкладывать под 10%, то за год вы заработаете в общей сложности вы заработаете 66тысяч рублей. Так что это все фигня. Автор купи себе калькулятор и полкило мозгов.

да тебе самому калькулятор надо, все там правильно рассчитано, сам сначало пересчитай а потом пиши

три года зарабатывать от 30 000 т.р и выше а потом довольствоватся 10 000 т.р Пассивного дохода может проще продолжить работать и тратить по 30 000 т.р а пассивный доход он ведь ни куда не денется

Как ни странно я согласен с автором статьи про финансовую грамотность, что тратить надо меньше чем зарабатываешь, НО отложить 30 000 рублей в месяц это только для МОСКВЫ, во всех остальных городах зарплата в 15 000 считается приличной и мне кажется что расчет надо проводить например с 3 000 – 5 000 рублей в месяц.

По поводу математики если я не ошибаюсь 10 % от 360 000 рублей, 36 000 рублей, а не 40 000 руб. Следовательно имеет место корректировка 1 год 360 000 р 2 год 360 000 + 36 000 + 360 000 = 756 000 р 3 год 756 000 + 75 600 + 360 000 = 1 191 600 р. И еще по статистеке легко сказать если бы купили акции (или что-то другое) по цене (min) а продали по цене (max) то ого-го.

Это че Петросян писал.Все это можно написать в две строчки-откладываеш по 360000 в год вот те и миллион за 3 года

Ребят, а может ну его, этот банк (и), сетевой маркетинг и все дела…)))такой же пассивный доход

да ето конечно выход так накопить милон но тот кто ето написал наверое расчитывал на з/п больше 20000 интересно на сколько больше в 30000 или в 40000 руб потому что,на еду квартплату и другие платежи которые уходят от нас безнадежно надо как мин 15000тыс !

berem banki

есть мульт в тему "как размножаются деньги"

Офифифигительная реклама банка ВТБ24!!!!!

А МНЕ КАЖЕТСЯ ВСЕ ЭТО ВРАНЬЕ!!

мой рецепт: много много друзей… каждый берет по кредиту… арендуете метры… открываетесь как салон красоты… через три года вы все будете миллионеры…)))вообще моя мечта оздоровительный центр но там оборудование подороже будет да и 80 метрами на -1 этаже не отделаетесь)самое выгодное это перекупка овощей – идеал для города.если денег нет в принципе, то спекулируйте запчастями на сайте молоток). а насчет 3 лет рабства ради 10 000 на лекарства … неееет

Тупее метода еще не видел! По моему каждый может считать на калькуляторе! + тут не учтено что инфляция больше 10% в год! То есть по истечению 3 лет вы проиграете примерно 24%!!!

Лажа, а какже инфляция! В нашей стране в среднем 14% инфляция. Значит по расчетам ежегодно будеш терять около 4%. Зачем терять и вовсем себе отказывать лучше сейчас их использовать.

втб то банк нормальный … но работать с банками . – я думаю , себя не уважать … страна у нас не очень .. увы мы не в Европе .. но согласен с людьми.. 3 года рабства .. гарантии то нету что я не потеряю эти деньги по истечению 3 лет .. так что лучше работать за 40-50 тыс . и дома у себя копить деньги под матрацом , думаю надёжнее ) да и за годик будешь выглядеть лучше .. а не горбатиться что бы потом сдохнуть через три года и подарить деньги банку .. вот такие дела ) высказался

Как заоаботать миллион, если я получаю в месяц 15000? ответьте пожалуйста!))

поменяй работу или работай на 3трех работах по 15000

Не для кого не секрет что самые выгодные инвестиции на данный момент – это памм счета, со средней доходность 10% в месяц. Инвестируй с каждой зарплаты по 3000руб. в памм счет и уже через 4 года общий доход составит 100 000$ (3 млн. рублей), а ежемесячный доход будет около 10 000$ (300 000рублей) Если интересует данный вид инвестиций и хотите узнать подробнее пишите мне на почту ramil.gainutdinov@yandex.ru

про ПАММ-счета … Если это называется \"инвестиции\", то боже упаси… Кстати вопрос ПАММ-счетовикам и их последователям. Если уж Вы рубите деньги (10% мес.) то зачем Вам вообще клиенты, с которыми придется делиться такими %%? Возьмите кредиты в банках (даже потребительский от 20% годовых будет для Вас выгоднее, чем отдавать 10% клиенту в месяц). Или просто в банках службы безопасности не пропускают ?

Мне кажется это неплохая схема. Для образования начального капитала. В дальнейшем жти деньги можно пристроить в болие выгодное дело.

Наши пенсионеры копили себе "гробовые" (кто 5, кто 30 лет), а миллиона так и не заработали. Деньги обесцениваются по принципу: "чем дольше, тем больше". Ну а кто держал свои "гробовые" в банках, потеряли их совсем. Предложенный автором путь подходит только для финансово-стабильных стран и относительно честного правительства. В России о людях, честно зарабатывающих себе на жизнь, сегодня никто не заботится, а напротив, стремяться ободрать.

Что мешает инвестировать свои средства за границу? Через ИНОСТРАННЫЕ страховые кампании например. Уходите от странового(Россия, Украина, Беларусь) и валютного (рубль, гривна, тенге) рисков. Цена входа правда от 250 у.е. в месяц или 30000у.е единовременно, но это как раз озвучанные 1000000-1200000.Впрочем, если заняться поиском вариантов всерьез,то можно найти и пониже пороги входа. Всем удачи.

Всем привет,если купить золотые монеты РФ реально за год заработать на этом денег

Не так всё просто, так как это долгосрочное вложение и смотрите график роста золота. Опять же налог придётся заплатить.

я не понимаю лавушка такие накопления или нет.кто скажет

попробую как найду работу

конечно, если зарплата 20 000руб! а если как у моей мамы 2 900? моим внукам ещё работать придется чтобы получить миллион при такой зарплате!

Короче…… Ищите идею!!!!!! рассчитайте рентабельность и вперед!!!!!! Не бойтесь начать новую жизнь…. Будет трудно но нужно стараться…… (Что бы найти миллионную идею задумайтесь какие проблемы угнетают людей и тогда найдете "волшебный пендель" толчок в бизнес)Удачи в начинаниях!!!!!! rtp02@mail.ru

Хватит ли мужества не тратить, а копить? Можно рехнуться. Отказать себе в театрах, концертах, ресторанах (кафешках). Пахать и окладывать! Уму не постижимо. Не говоря уже об отдыхе, ну, хотя бы в Турции… А новые туфли? В кого можно превратится за эти три года!

Мдааааа, детский сад

Бред неправдивый если 4 года на всем экономить и только питаться и больше ничего, то … Ответте на такой вопрос, а что не надо за все эти 4 года покупать вещи,ботинки работая на 2х работах не снашиваются вещи? )))ни носки ни трусы и тд и тп и многое многое другое !!!

ахаахахахах))) честное слово! это самый тупой и безполезный способ зарабатывания денег который нам тут описал какой-то умник)) уморил просто)) ахах))

тупое откладывание ни к чему не приводит! инфляция сожрет покупательную способность денег. для примера посчитайте что вы могли купить на 1000 рублей в прошлом году, а что 3 года назад и пять.когда человек начинает себе в чем то отказывать, садиться на макароны и воду, во первых это чревато срывами (по себе знаю), т.е. затариваешся нормальной жрачкой на пол зарплаты и накопления тю-тю. Во вторых он привыкает отказывать себе во всем! Так что остается одно – удачно что то стырить

а что вполне норм способ, только банк конечно не ВТБ надо использовать… Хотя это только способ для тех у кого деньги впринципе есть но он их тратит безрассудно на всякую хрень. Тут работает принцип подальше положишь, поближе возьмешь

Большинство из населения страны работать не может и не хочет!!! Думая, что ходят по 8 часов куда-то, проводят время за чаем и болтовнёй, а потом бегут сомтреть сериалы и слушать о хорошем экономическом росте экономики Родины….. Бред, для того чтобы зарабатывать, надо работать, а для того чтобы работать, надо хотеть работать!!! Учитесь чему либо, применяйте свои умения на практике, не ленитесь, и будет вам счастье!!! А банки все надо посылать подальше!!!

Особенно много такого народа работает на госпредприятиях и 90% из них это женщины. Точнее старые бабки, решившие встетить маразм на работе. Некоторые уже встретили Но даже в такой среде можно работать, зарабатывать (ЗП+халтура{тоже уметь делать надо}) и развиваться. К сожалению первыми кто будет Вам вставлять палки в колеса это эти самые маразматички.Зависть понимаете ли. Сами не можем и другим не дадим.Вот они то целыми днями и делают что чаи гоняют и трепяться,трепяться,трепяться.

Молодец, звёздно, к сожаления трудоголизм не конёк нашего народа. Нас с детства учат лежанию на печи как Иван Д-к. А в стране работы непочатый край за 3 можно заработать 3 вполне законно

у того кто работает нет времени на то, чтобы зарабатывать деньги